できれば、20代30代から老後資金を準備することが、望ましいのですが、現実はなかなかそうはいかないものです。

50代から老後資金を貯めるとすれば、まず何をすれば良いでしょうか。

わたしは、まず最初に使う制度は、iDeCoが一番良いと思います。

iDeCoは、所得税の優遇などメリットが非常に大きい制度なのです。

デメリットももちろんあります。iDeCoは、加入期間が10年以上ないと、60歳からiDeCoで貯めた私的年金を受給することはできないのです。

では、加入期間が10年未満になってしまう50代からiDeCoはじめるのは遅いのでしょうか。

そんなことは、ありません。わたしコミヤも50代半ばでiDeCoに加入しました。

わたしが勤める中小企業ではなんとiDeCoに加入したのは、わたしが第一号です。

その後、総務担当が加入し、その後何人かが加入しました。iDeCoは制度自体認知度が今一つで、知らない方が多いのです。

50代から加入しても十分メリットがあり、老後資金を貯めるのに非常に良い制度ですので、まだ加入していない方は、検討されることをオススメします。

Contents

iDeCoとは

iDeCo(個人型確定拠出年金)とは、私的年金制度で、加入者が掛け金を払い、運用する商品を選んで、掛け金と運用益から60歳以降に給付を受けることができる制度です。

平成29年1月から20歳以上60歳未満の全ての方が加入できるようになりました。老後の資産形成方法としては、税金の優遇などもっともメリットの大きい制度です。

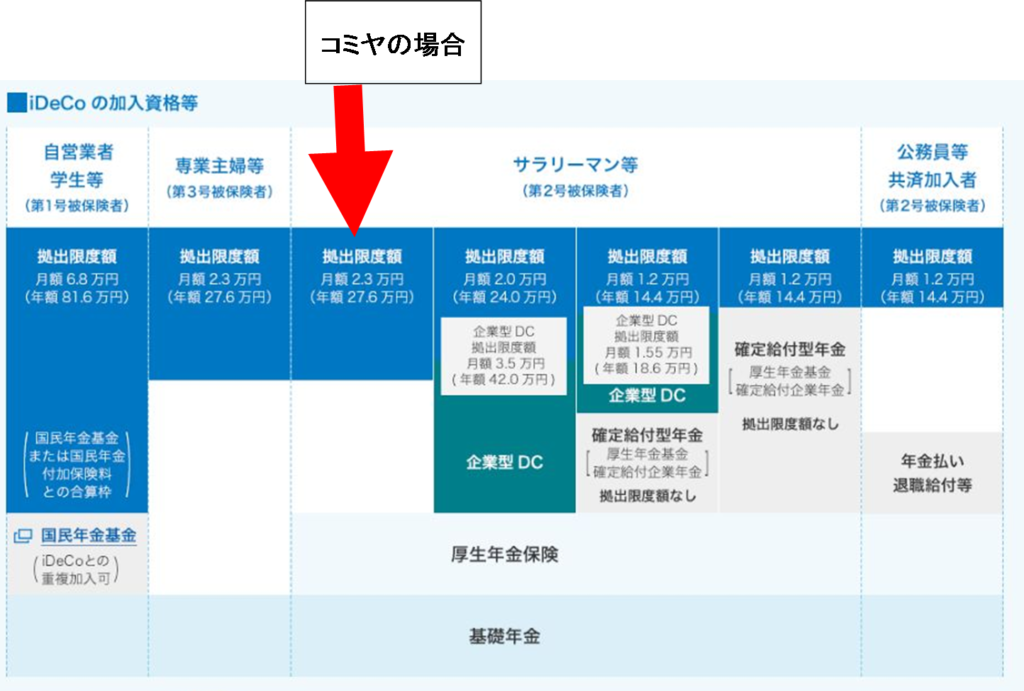

iDeCoの加入資格、掛け金は?

iDeCoは、月々5,000円から始められます。掛け金は、5000円から1,000円単位で自分で設定することができます。

加入資格は、下記の表をご覧ください。

(引用元:iDeCo公式サイト)

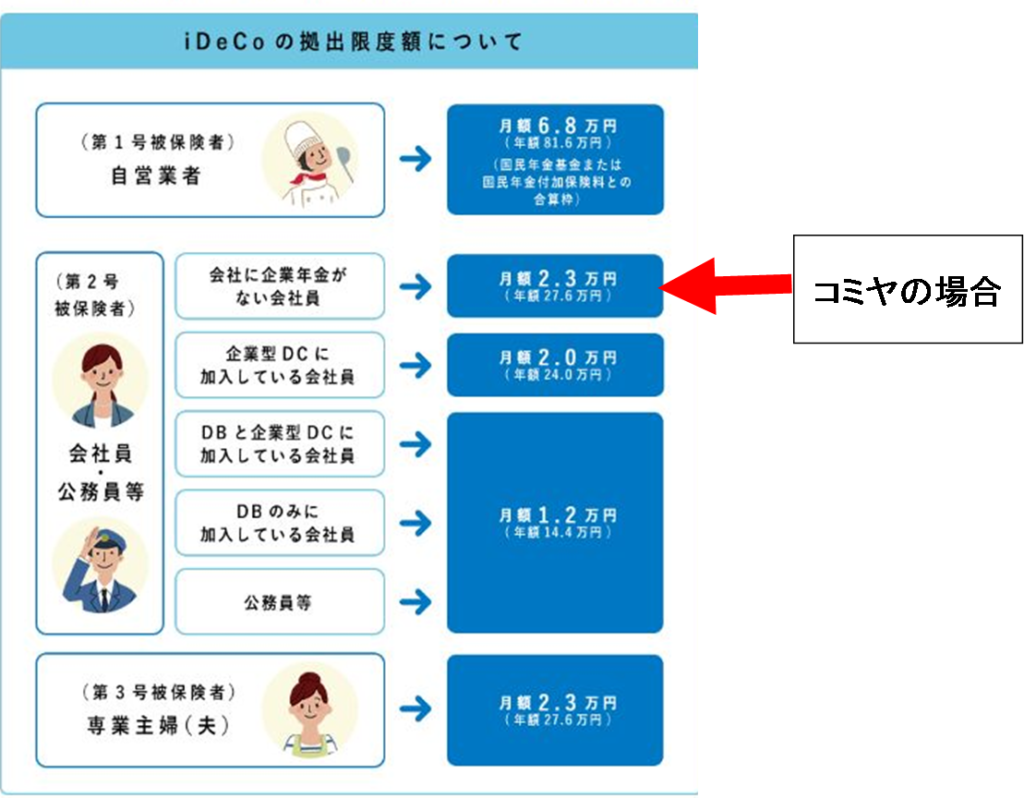

民間の会社員でも、会社が企業型の年金に加入している会社員は、その規約でiDeCoの加入を認めている場合に限り、iDeCoに加入することができます。認められている場合、掛け金は、その条件によって月額上限12,000円(年額上限144,000円)または月額上限20,000円(年額上限240,000円)となります。詳しくは、下記の拠出限度額の表をご覧ください。

(引用元:iDeCo公式サイト)

iDeCoのメリット

iDeCoの掛け金は、全額所得控除

iDeCoの掛け金は、全額所得控除できるのです。

コミヤの場合と同様に、会社が企業年金に加入していない場合で、iDeCoに年間276,000円(月23,000円×12)掛け金を掛けた場合のシュミレーションを見ておきましょう。

①仮に年収500万円とすると、所得税率は10%、住民税率も10%です。

掛け金276,000円×20%(所得税率10%+住民税率10%)=55,200円となります。

年間55,200円税金が減少します。

仮に50歳から加入したとすると

55,200円/年×10年=552,000円

10年間で552,000円の税金が減ることになります。

②年収がだいたい850万円を超えてくると所得税率20%、住民税率10%となります。

掛け金276,000×30%(所得税率20%+住民税率10%)=82,800円となります。

年間82,800円税金が減少します。

①と同様に50歳から加入したとすると

82,800円/年×10年=882,800年

10年間で882,800円の税金が減ることになります。

iDeCoの運用益は、非課税

iDeCoの運用益は、非課税です。

定期預金や投資信託などの金融商品では、利息や運用益に税金(源泉分離課税20.315%)がかかります。

iDeCoでは、税金分を再度運用にまわすことができるので、利息が利息を生んでふくらんでいく複利効果があります。

iDeCoは差押禁止の自由財産

iDeCoは差押禁止の自由財産です。

そんなことはあっては大変ですが、万が一、自己破産するような事態になったとしても、年金と同様にiDeCoで受給できるお金も借金と相殺されることはありません。

自由財産とは、自己破産した人が、生活に必要となる最低限の自由に利用・処分できる財産のことです。

一時金(一括)で受取る場合、退職所得控除を活用できる

一時金でiDeCoを受取る場合、所得税の「退職所得控除」を適用することができます。

例えば、勤続30年の方が、退職した場合の「退職所得控除」の計算は以下のとおりです。

800万円+70万円×(勤続年数30-20)=1,500万円

但し、同じ年に会社から退職金を支給されたとすると、その退職金を含めて「退職所得控除」の範囲を超えると税金がかかることになります。

運用商品が自分で選ぶことができる

運用商品は自分で選ぶことができます。

リスクがない定期預金から、高い運用益を見込める金融商品(元本割れのリスクがあります)まで、その運用割合を変更することができます。

サラリーマンは年末調整でOK

サラリーマンは年末調整で、税金の控除を受けることができます。

年末調整用の証明書は毎年10月末日に発送されるので、送られてきた証明書を「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」添付し、必要事項を記載すれば、確定申告することなく、税金の控除を受けることができます。

iDeCoのデメリット

60歳までお金を引き出せない

メリットが多いiDeCoですが、デメリットといえるのは、60歳までお金を引き出せないことです。死亡時や障害を負った場合など以外は、原則お金を引き出すことはできません。

手数料

口座管理手数料、受取時に振込手数料、投資商品に対して手数料がかかります。

加入時

2,777円(税込み)

積立時

①毎月167円(税込み)(内訳:国民年金基金連合会103円、信託銀行64円)

掛け金を年単位拠出にすると、毎月の手数料を節約することができます。

年間計画の届け出を提出し、例えば年1回の拠出にすると

国民年金基金連合会にかかる手数料103円×11ヶ月=1,133円が安くなります。

②金融機関個別の口座管理手数料がかかります。金融機関によって0円~500円くらいまであります。

積立を行わない時

①毎月64円(税込み)(内訳:信託銀行64円)

②金融機関個別の口座管理手数料がかかります。金融機関によって0円~500円くらいまであります。

受取時

振込手数料が1回あたり432円かかります。

50代からはじめる場合のiDeCoのデメリット

50代からはじめる場合のiDeCoのデメリットは、加入期間が10年に満たない場合の、受給開始年齢の引き上げです。

60歳時での加入期間と受給可能な年齢

| 60歳時での加入期間 | 受給可能な年齢 |

|---|---|

| 10年以上 | 60歳~ |

| 8年以上 | 61歳~ |

| 6年以上 | 62歳~ |

| 4年以上 | 63歳~ |

| 2年以上 | 64歳~ |

| 1ヵ月以上 | 65歳~ |

まとめ

今回は、iDeCoついて書きました。老後資金を貯めようとお考えで、iDeCoにまだ加入されていない方は、ぜひ加入されることをオススメします。

アクセスランキングに登録しています。

ポチっと押していただけたら、うれしいです。

♥おすすめ記事