この記事は、「老後資金は2,000万円必要」という金融庁の報告書とその結論部分に書かれた認知症資産トラブル準備ついて書いています。

Sponcerd Link

老後の生活は2,000万円では足りない

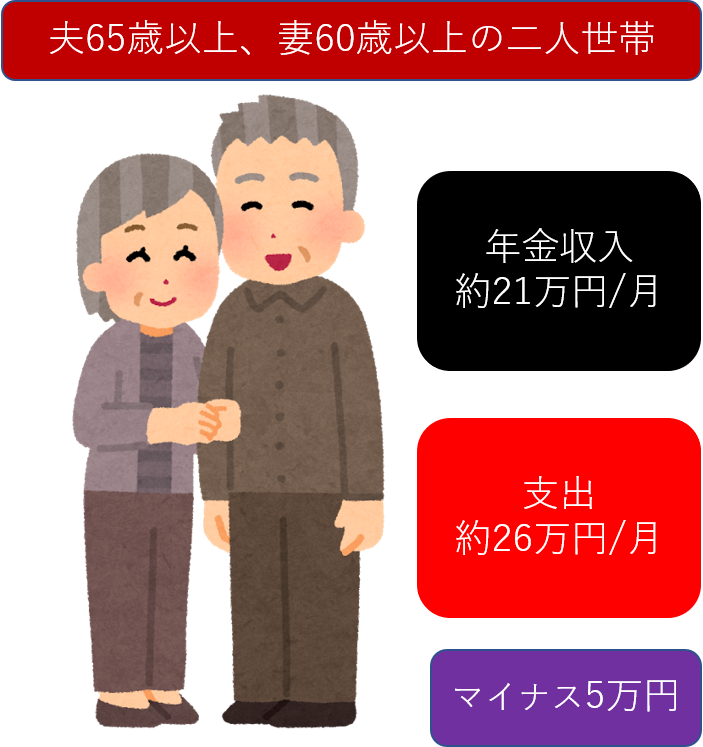

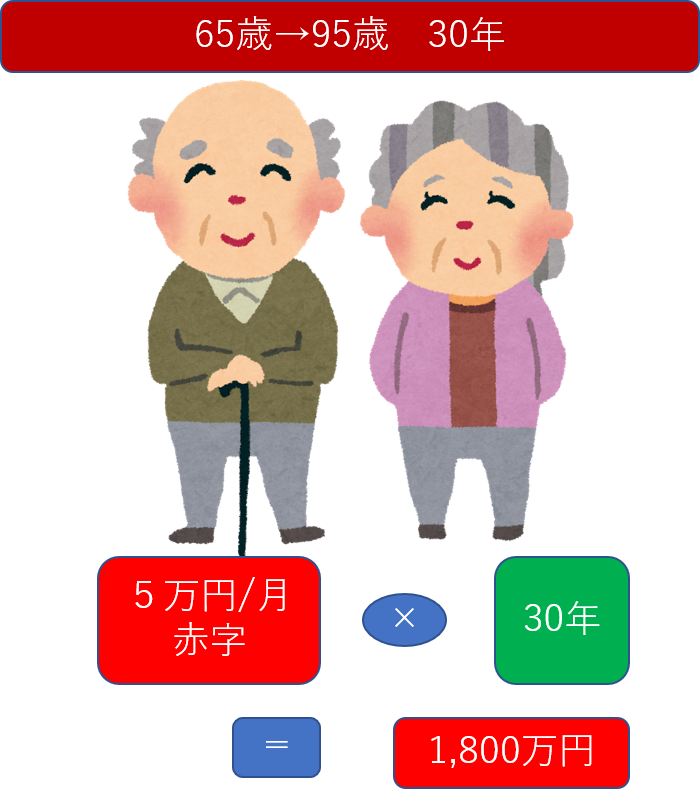

夫65歳以上、妻60歳以上の二人世帯の月の年金収入が約21万円に対し、支出が約26万円。

毎月5万円の赤字が発生する計算で、1年間で5×12=60万円、95歳まで生きたとすると95―65=30年で

60万円×30年=1,800万円となります。

平均寿命が伸び年金を受給する方が増え、掛け金を納める現役世代はますます少なくなり、給与も増えていかない。

これでは、ほんとうに2000万円で、95歳まで足りるのか疑問です。

年金財政は自転車操業

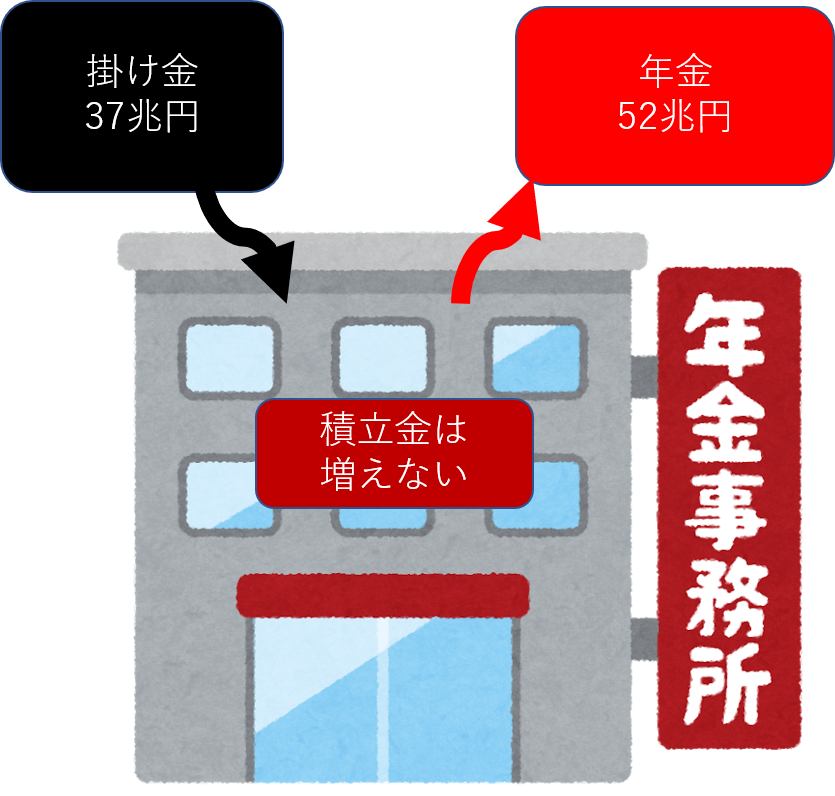

ざっくり金融庁の報告書を見ると、現在年金の給付額は、年間52兆円でそれに対して、入ってくる掛け金は、37兆円となっています。

つまり、現在毎年入ってくる掛け金をすべて給付に充てたとしても足りない状態なのです。

税金で12兆円が負担されており、現役世代の掛け金は、積立金には回っていません。

また、2030年には、掛け金を納付してくれる現役世代が2割減少すると言われています。

そうなると掛け金が、7~8兆円減ることになります。

現在の積立金198兆円は、取り崩しはしても、増えてはいかないでしょう。

65歳以上の判断・認知機能の衰え

高齢になれば、認知・判断能力が衰えてきます。65歳以上の4人に1人は、認知・判断能力に何らかの問題を抱えていると言われています。

65歳の定年になってから、老後の生活を考えていては、手遅れじゃ!

50代は、老後の生活を考えるのには、すでに崖っぷちの年齢なのじゃよ。

認知症診断と資産凍結

実は、金融庁の報告書の結論部分には、75歳を超えると認知症になる可能性が高くなるので、今から準備をはじめることが重要、つまり認知症になったとき、金融資産をどうするのかと問題提起しているのです。

金融機関は、詐欺や家族間のトラブル回避のため、認知症と診断された人の資産を凍結してしまいます。資産が凍結されてしまうと、家族が介護や医療費にその資産をつかおうとしてもできません。家族が困る事例が、頻発しているのです。

そのため、認知症になる前に、手を打たないと手遅れになってしまうのです。

現在、家族信託という制度が注目されています。

家族信託とは、現金や金融資産のある親が、元気で判断能力がある間に、子供など家族間で契約を結び、財産の管理を託す仕組みです。

親が、認知症などで、判断能力を無くした場合などに、介護費用などに充てることができます。

介護に係るお金は想像以上です。家族には、相当重い負担となります。認知症になった親が自分で貯めたお金を、自分のために使えるように準備しておく必要があります。

認知症と診断された方の金融資産額は年々増加しています。2030年には、215兆円になると予測されています。これは、日本全体の金融資産の約1割にあたります。

一部の信託銀行では、契約者の判断力が衰える前に、代理人を設定すれば、家庭裁判所を通さずに信託財産を引き出すことができる財産管理型のサービスもはじまっています。

老後をどうするか!?

2,000万円あっても老後資金としては、足りない状況の中で、すでに目前に危機が迫った50代はどうすれば良いでしょうか?

親の介護問題も、出てくるでしょう。先ほどご紹介した、家族信託について親が認知症になる前に話し合うことも必要でしょう。

また自身の老後のためには、できるだけお金を貯めることはもちろん、そのための投資や、65歳になっても収入を得られるしくみの構築など準備することはたくさんあります。

このブログでは、私が少しずつはじめていることを、ご紹介して行きたいと思います。

まとめ

今回は、「老後資金は2,000万円必要」という金融庁の報告書とその結論部分に書かれた認知症資産トラブル準備ついて書きました。

アクセスランキングに登録しています。

ポチっと押していただけたら、うれしいです。

♥おすすめ記事