わたしコミヤは50代です。老後資金がほとんど貯まっていません。2人の子供の教育費と住宅ローンで、老後資金まで貯める余裕はありませんでした。

これから、老後資金を貯めて行かなければなりません。すでに50代半ばですが、自分なりに試行錯誤しています。

Contents

50代の平均貯蓄額

総務省統計局が発表した「家計調査報告(貯蓄・負債編)」をみると、2018年の50代の平均貯蓄高は、1,778万円で、負債額は683万円です。

世代別の1世帯当たり貯蓄高の平均値(単位:万円)

| 年次 | 平均 | 40歳未満 | 40~49歳 | 50~59歳 | 60~69歳 | 70~79歳 |

|---|---|---|---|---|---|---|

| 2013 | 1739 | 588 | 1049 | 1595 | 2385 | 2385 |

| 2014 | 1798 | 562 | 1030 | 1663 | 2484 | 2452 |

| 2015 | 1805 | 608 | 1024 | 1751 | 2402 | 2389 |

| 2016 | 1820 | 574 | 1065 | 1802 | 2312 | 2446 |

| 2017 | 1812 | 602 | 1074 | 1699 | 2382 | 2385 |

| 2018 | 1752 | 600 | 1012 | 1778 | 2327 | 2249 |

世代別の1世帯当たり負債高の平均値(単位:万円)

| 年次 | 平均 | 40歳未満 | 40~49歳 | 50~59歳 | 60~69歳 | 70~79歳 |

|---|---|---|---|---|---|---|

| 2013 | 499 | 931 | 994 | 607 | 204 | 93 |

| 2014 | 509 | 934 | 1051 | 654 | 213 | 78 |

| 2015 | 499 | 942 | 1068 | 645 | 196 | 83 |

| 2016 | 507 | 1098 | 1047 | 591 | 220 | 90 |

| 2017 | 517 | 1123 | 1055 | 617 | 205 | 121 |

| 2018 | 558 | 1248 | 1105 | 683 | 207 | 104 |

結構みんな貯めてるんだなぁ・・・・。

焦るなぁ・・・・・。

50代で貯蓄ゼロが約30%という統計もある。持つものと持たざるものの差が大きいと言えるのじゃ。

老後資金はどれだけ必要

では老後資金はどれだけ必要なのでしょうか。もちろん条件や環境によって大きく異なりますが、少なくとも最低でも下記の貯蓄は必要でしょう。

| 単身者の場合 | 最低1,200万円 |

|---|---|

| 夫婦の場合 | 最低1,800万円 |

金融庁からは最低2000万円必要との報告書が世間で話題に

老後必要な資金としては、すったもんだで麻生財務大臣が受け取りを拒否した金融庁の報告書が参考になります。下記の記事で、ご紹介しています。

では、もう少し詳しく見ていきましょう。

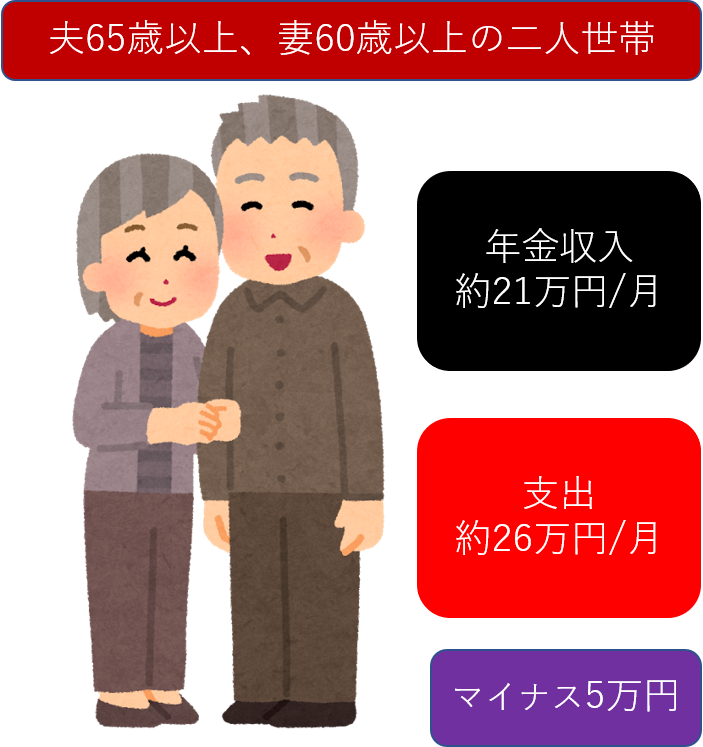

夫婦の場合に必要な老後資金は2,000万円

夫65歳以上、妻60歳以上の二人世帯の月の年金収入が約21万円に対し、支出が約26万円。毎月5万円の赤字です。

| 収入 | 年金収入(厚生年金) | 約21万円 |

| 支出 | 生活費など | 約26万円/毎月 |

| 合計 | 毎月のプラスマイナス | ー5万円 |

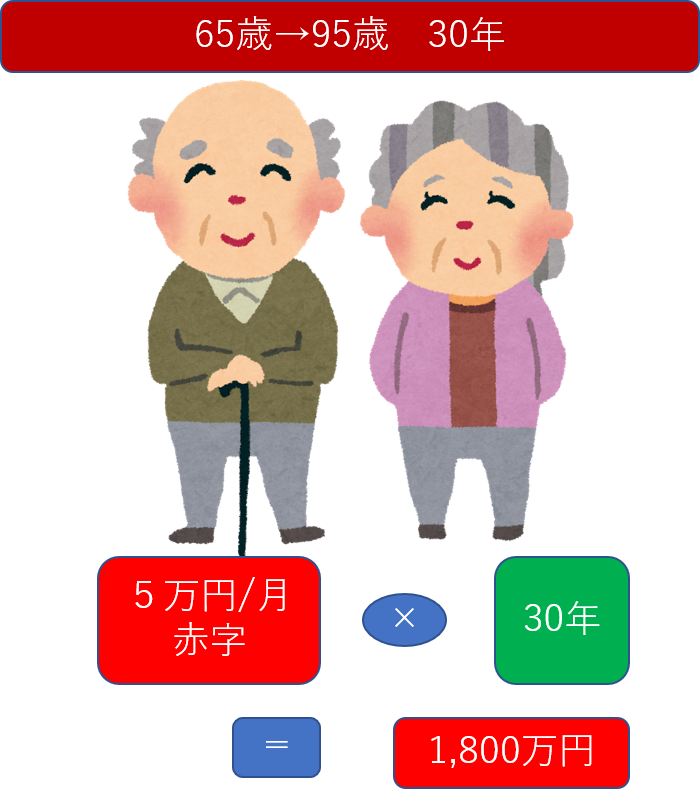

毎月5万円の赤字が発生する計算で、1年間で5×12=60万円かかります。

95歳まで生きたとすると95―65=30年で、60万円×30年=1,800万円となります。

上記の計算から、最低でも2,000万円は、老後資金を用意したいものです。

単身の場合に必要な老後資金は1,200万円

単身者の場合、計算上では必要な老後資金は、男性は+2万円の黒字、女性はー4万円の赤字です。

| 年金 | 支出 | 収支 | |

| 男性 | 約17万円 | 約15万円 | +2万円 |

| 女性 | 約11万円 | 約15万円 | -4万円 |

なぜ男性と女性で、老後資金の必要額は違うのか?

女性の単身者は、一般的に所得が男性よりも低く、年金を納める保険料も低いため、受給される年金の額も男性に比べると少なくなっています。

厚生労働省年金局「平成29年度 厚生年金保険・国民年金事業の概況」の厚生年金保険 老齢年金受給権者状況を見ると、65歳以上の場合は、男性 約17万円に対して女性は約11万円になっています。

総務省統計局の「平成29年度家計調査報告」をみると、単身の場合、1ヶ月に必要な生活費は約15万円(持ち家の場合)となっています。

単身男性の場合、年金17万円-生活費15万円で、計算上は不足額がないことになります。

単身女性の場合、年金15万円-生活費11万円で約4万円の不足です。仮に90歳まで生きたとすると4万円×12×(90-65)=1,200万円となります。最低でも1,200万円は必要となるでしょう。

なお、単身男性の場合でも、そもそも持ち家ではない場合はもっと支出が増えますし、病気・介護が必要になった場合支えてくれる伴侶がいないことを想定して、資金は十分に貯めておく必要があります。やはり女性のケースと同様に最低でも1,200万円は貯めておいた方が良いでしょう。

より安全暮らすためには3,000万円は必要

老後最低限必要なお金は、夫婦の場合2,000万円、単身者の場合1,200万円であることを説明しました。

しかし、持ち家でない場合、持ち家でも修繕が必要となる場合、病気になったときの医療費、介護費用など、贅沢をしなくてもそれなりにお金は出て行きますし、最低限の資金では、旅行も娯楽もできません。

そういったことも考慮すると、より豊かに安全に暮らすためには、夫婦の場合でも単身の場合でも3,000万円は用意しておきたいところです。

夫婦の場合、3000万円あれば、老後30年と考えると年間33万円余分に使えるお金になります。また単身の場合は、年間約60万円の余剰資金が生まれます。

50代は老後資金を作るラストチャンス

50代は老後資金を貯めるラストチャンスです。一般的に体力もあり健康で働くことができるのは50代がギリギリでしょう。また、子供も大学を卒業するころで自身の老後に向けて行動ができる最適な時期です。

しかし、金融広報中央委員会の調査では、50代の約6割が、自分が将来、受け取れる年金額を知らず、また約7割が老後資金が確保できていないと答えています。しかし、逆に考えれば、50代の4割は、将来もらえる年金額を頭に入れ、かつ3割はすでに老後資金を確保していることになります。

そう考えると、できるだけ早めに準備しようと、思いませんか?

金融広報中央委員会とは、中立・公正な立場で、金融に関する幅広い広報活動を行う日本銀行内に事務局がある委員会。都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力関係にある。

まだ何もはじめていない方は、まずiDeCoがオススメ

まだ、老後資金を一切、準備していないという方は、iDeCoをオススメします。

確定拠出年金法に基づいて実施されている私的年金の制度です。加入は任意で、自分で掛金を払い、運用方法を選ぶことができます。

掛け金と運用益から給付を受けることになります。掛金を払う際、運用益が発生した際、そして給付を受け取る際にも、税制上の優遇を受けることができます。老後資金を貯める上で非常に有利な制度です。

iDeCoで積立ができる期間は、60歳までなので、まさに50代がラストチャンスです。

また60歳からiDeCoで貯めた個人年金を受け取るには、iDeCoに加入していた期間が10年以上必要となりす。加入期間が10年に満たない場合は、受給可能な年齢が繰り下げられてしまうのです。

あなたが、40代であれば、50歳になる前に、iDeCoに加入することをオススメします。加入期間が10年以上あれば、60歳から個人年金を受け取ることができるのです。

万一60歳で失職して収入がなくなっても、65歳で年金を満額をもらえるまで、iDeCoの個人年金を受け取ることである程度カバーできます。

わたしは、50代半ばからiDeCoに加入しているので、60歳からiDeCoを受け取ることはできません。せめて50になる前に入りたかったです。

iDeCoでは、運用方法を選択することができます。わたしの場合、運用方法は全額、リスクのない定期預金を選択しました。ほとんど利息はつきません。それどころか手数料分マイナスです。しかし、掛け金は、税額控除されるので、節税メリットが大きいと言えます。

加入していた年金基金は、いくつかの投資会社に資金の運用を任せていましたが、最終的にその運用のほとんどは失敗し、代行部分にも穴をあける始末でした。運用のプロでさえ、投資で利益を上げることが、難しいことを思い知りました。iDeCoでは、元本割れさえなければ、良いと思っています。

掛け金は、会社員で、会社が確定給付企業年金にも企業型確定拠出年金にも加入していないので、掛け金の上限月額23,000円を掛けています。毎月の積み立てにすると、手数料が毎月掛かってしまうので、年1回、1年分を積み立てる方法にしています。

iDeCoに加入する際、わたしの会社ではまだiDeCoに加入している人はゼロでした。iDeCoに加入すると、掛け金や手続きは、すべて自分でやることになりますが、会社に書いてもらう書類もあるので、加入したい旨を会社に申し入れておいてください。わたしの場合、総務担当がちょうど50歳前だったこともあり、iDeCoの制度を説明すると、担当者も興味深々で(その後担当者も加入)快く書類に記載してくれました。

老後を乗り切る方法 支出削減

では老後を乗り切るためには、どうすれば良いのでしょうか。

まずは、支出を減らすことです。医療費は、60代では、年間約40万円、70代では約60万円、80代では約90万円かかるという試算もあります。高齢になるほど、医療費は増えて行きます。適度な運動をして健康を保つことで、医療費を抑えることが重要です。

住宅ローンの繰上げ返済

支出削減で効果が大きいのは、住宅ローンの繰上げ返済です。繰上げ返済することで、毎月の支出が大きく減りますし、利息の支払いを少なくすることができます。

マイカーを手放す

マイカーをお持ちの方は、手放すことを考えても良いかもしれません。車検代、保険代、ガソリン代、駐車場代、自動車税などを考えると軽自動車でも年間で最低約40万円、普通自動車では約50万円かかるとの試算もでています。

地方で、公共交通機関がない場合、マイカーがないと買い物すらままならない場合もあるでしょう。70代、80代になる前に車が必要ない地域へ引っ越すことも検討すべきかもしれません。

高齢ドライバーの悲惨な事故が多発する現状、運転に自信を持てなくなったら、あっさり免許を返上できる状態にしておきたいものです。

保険の見直し

50代は、生活習慣病などの病気になるリスクが高くなる時期です。保険はもしもの場合に備えるものですから、どういう保障が必要かを再検討する必要があります。

この機会に保険をしっかり見直し、必要な保障にシフトし、支出の削減を目指しましょう。

どんなところにリスクがあるか、わかりません。保険の見直しの際は、専門家の意見を聞いてみることも必要です。

![]()

携帯電話のプランの見直し

政府の方針で、携帯電話の2年縛り、違約金の上限を1,000円とする案が2019年6月総務省の有識者会議(モバイル研究会)より示されました。今秋ごろから違約金は、値下げされるものと思われます。

これまで、違約金が高いので、携帯会社の変更に二の足を踏んでいた方もいらっしゃるのではないでしょうか?違約金が下がることは、契約する携帯電話会社やプランを見直すチャンスです。

格安SIMに乗り換えると、携帯電話料金を月数千円下げることも可能です。

SIMとは、加入者を特定する番号が記録されたICカードのことで、どんなスマートホンにも入っています。格安SIMとは、非常に安い価格で使えるSIMのことです。

今使っているスマホをSIMを入れ替えることで、使うことも可能(*機種によっては使えないこともある)ですし、安価な端末もたくさんあります。ただ、通信速度が遅くなるなどのデメリットもありますので、よく調査する必要があります。

![]()

老後を乗り切る方法 年金以外の収入の確保

副業(アフィリエイト)

50代半ばとなり、定年延長で65歳まで働くか、60歳で退職するかを考えなくてはならなくなりました。延長を望めば、延長される制度なのですが、会社にとって必要とされていなければ、なかなか精神的に厳しいように思います。60歳定年も視野に入れ、今からできることをやってみようと考えました。

様々なセミナーに行ってみました。その中でリスクが少なくて、資金が無くてもはじめられることで考え、アフィリエイトに辿りつきました。アフィリエイトとは、サイトやブログを作って、広告を貼り、クリックしてもらうことで、広告収入をもらうか、広告から実際に購入してもらって成果報酬をもらうという仕事です。レンタルサーバーを借りドメインを取得する必要はありますが、投資額としては1万円以内で、会社員として働きながら、1人で、アフイリエイトは可能です。

2019年6月現在、1年半アフイリエイトをやっており、少しずつ成果がで、現在は月1万円前後のアフィリエイト収入があります。まだまだ、収入と言えるほどの成果を出せていないのですが、アフィリエイトは自分1人でできますので、人間関係が苦手なわたしにとっては、これ以上ない副業です。

リバースモーゲージ

まだ、実行していないのですが、将来老後の生活費としてリバースモーゲッジも検討しています。

リバースモーゲッジとは、持ち家のある高齢者が、その家を担保に老後資金をで借りる貸付制度です。借り入れた資金を毎月(毎年)年金でで受け取り、生活費に使うことができます。ただ持ち家の資産価値が、一定以下の場合は、借り入れできない場合もあります。

まだあまり知られていませんが、これからどんどん増えていくのではないかと思います。リバースモーゲッジが使えれば、老後に使える資金がある程度確保できるように思います。

長生きをリスクにしないために

厚生労働省の平成28年簡易生命表の概況をみると、男性の4人に1人が90歳、女性の4人に1人が95歳まで生きる時代です。人生100年時代は、もうすぐです。

長生きをリスクにしないために、50代の内からできる準備をしておきましょう。自分が不安に想うことを、調べてできる準備をすることが大切です。

自分で、考えるのは難しいとお考えの場合は、定年後のお金への備え方を最短2カ月で学べる定年後設計スクールもあります。

定年後の生活に対する不安、親の介護にかかるお金の不安など老後の不安を解消し、年金・保険・税金・資産運用などの、正しい知識を得るためには、専門家のレクチャーを受けるのが近道です。

「定年後」を豊かに生きがいを持って暮らすために、定年後設計スクールで学び、準備をすすめましょう。

無料体験学習を受けてみることをオススメします!

![]()

まとめ

今回は、50代サラリーマンが、目標とすべき老後資金はどのくらいかと準備する方法について書きました。

アクセスランキングに登録しています。

ポチっと押していただけたら、うれしいです。

♥おすすめ記事